Por Eliana Galker. *

A nivel mundial el litio, sin duda, es uno de los elementos críticos estratégicos para el futuro. No sólo por la transición de la matriz energética a energías limpias, sino también por los enormes negocios que promete. En lo que va del 2022 el mercado del litio se enfrenta a su mayor déficit registrado, ya que la demanda ha superado ampliamente a la oferta. Esta tendencia en aumento de la demanda lo impulsa fundamentalmente la industria automotriz para la transición hacia la movilidad eléctrica. Ocupando acá el litio el rol protagónico para la fabricación de baterías como sustitutos de los motores de combustión interna. De esta manera, se contribuye a la transición energética planteada globalmente para disminuir las emisiones de gases de efecto invernadero, y cumplir con el Acuerdo de París sobre el cambio climático firmado en el año 2016.

En este contexto, Argentina tiene la oportunidad de posicionarse no solo como proveedor del mineral a nivel mundial sino también, gracias al potencial humano y tecnológico que posee, como fabricante de baterías.

Reservas, extracción y producción de litio, rol de Argentina

La mayor parte del litio en el mundose encuentra en forma de carbonato de litio. La extracción de este mineral suele producirse comercialmente a partir de dos fuentes. Una de ellas, la utilizada en Australia (quien lidera hoy el mercado a escala global), mediante minería tradicional, es decir a través de la ruptura de roca dura. Y la otra fuente de extracción es la que podemos encontrar en el famoso “triángulo de litio”, conformado por Argentina, Chile y Bolivia donde se extrae el metal a partir de salmueras con contenido de litio.

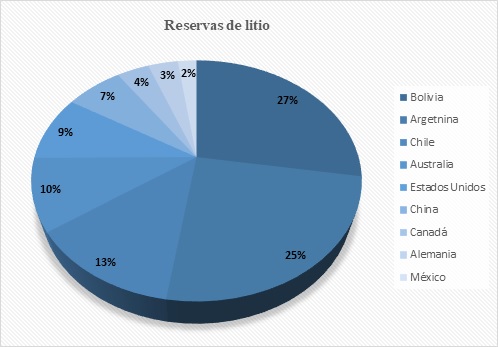

En relación a las reservas de litio según lo reportado (USGS, 2022), Bolivia, Argentina y Chile (países quienes forman el Triángulo del Litio) se encuentran posicionados en los primeros tres lugares. En este sentido, Bolivia cuenta con un tercio de todas las reservas de esta área, se estima que tiene 21 millones de toneladas, mientras que Argentina 19 millones y Chile aproximadamente 9.8 millones. Otros países que cuentan con reservas, aunque en menor proporción, son:Estados Unidos (6.8 millones de toneladas), Australia (7.3 millones de toneladas), China (5.1 millones de toneladas), Canadá (2.9 millones de toneladas), Alemania (2.7 millones de toneladas) y México (1.7 millones de toneladas).

Para extraer litio de la roca, como se practica en Australia, se la cocina en un horno y eso insume energía, mientras que la salmuera que se obtiene en el triángulo del litio se evapora al sol. Este método actual de evaporación, si bien involucra un proceso que implica más tiempo de espera, es menos contaminante que el australiano.

Por otro lado, como se mencionó, hay mucho más litio en Sudamérica que en Australia, pero, aunque es más fácil extraerlo en Australia, es más caro. Ya que se necesita US$ 9000 para extraer una tonelada de litio mientras que, en Sudamérica, entre US$ 3000 y US$ 3500.

Respecto a la producción mundial del mineral, en el 2021 alcanzó un récord de 100.000 toneladas. Representa un aumento del 21% respecto a 2020 (82.500 toneladas) según los datos preliminares publicados. (USGS).

En lo que va del año el mercado de producción lo encabeza Australia con 55%, luego Chile con 26%, China con 14% y en cuarto lugar Argentina con 6.2%.

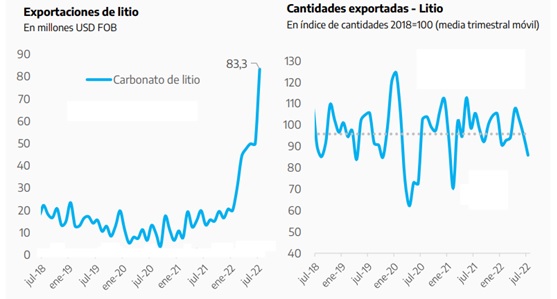

En este contexto, desde Argentina en julio se exportaron un total de USD 83,9 millones, superando al anterior monto récord de junio 2022. En el acumulado de los primeros siete meses del 2022 las ventas de litio al exterior alcanzaron los US$ 335 millones, creciendo un 203% interanual y representando el 15% de las exportaciones mineras totales, según datos aportados por la Secretaría de Minería.

Para extraer litio de la roca, como se practica en Australia, se la cocina en un horno y eso insume energía, mientras que la salmuera que se obtiene en el triángulo del litio se evapora al sol. Este método actual de evaporación, si bien involucra un proceso que implica más tiempo de espera, es menos contaminante que el australiano.

Por otro lado, como se mencionó, hay mucho más litio en Sudamérica que en Australia, pero, aunque es más fácil extraerlo en Australia, es más caro. Ya que se necesita US$ 9000 para extraer una tonelada de litio mientras que, en Sudamérica, entre US$ 3000 y US$ 3500.

Respecto a la producción mundial del mineral, en el 2021 alcanzó un récord de 100.000 toneladas. Representa un aumento del 21% respecto a 2020 (82.500 toneladas) según los datos preliminares publicados. (USGS).

En lo que va del año el mercado de producción lo encabeza Australia con 55%, luego Chile con 26%, China con 14% y en cuarto lugar Argentina con 6.2%.

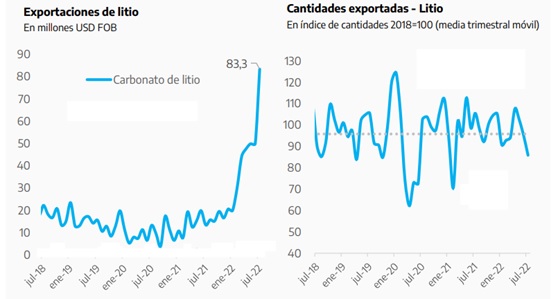

En este contexto, desde Argentina en julio se exportaron un total de USD 83,9 millones, superando al anterior monto récord de junio 2022. En el acumulado de los primeros siete meses del 2022 las ventas de litio al exterior alcanzaron los US$ 335 millones, creciendo un 203% interanual y representando el 15% de las exportaciones mineras totales, según datos aportados por la Secretaría de Minería.

Los modelos de Chile, Bolivia y Argentina

Dentro del triángulo del litio, cada país posee distintos modelos de comercialización del mineral en cuestión. Bolivia tiene la producción nacionalizada, es decir, la a explotación la realiza el Estado y solo se asocia con privados para dar valor agregado una vez que obtiene el recurso. Chile, en cambio, aunque considera al litio como un recurso estratégico, la explotación es economía de mercado, totalmente abierta a las empresas.

Por su parte la Argentina está desregulada. En este sentido, hasta el momento, las provincias de Argentina que conforman el triángulo del litio (Sata, Jujuy y Catamarca) consideran al suelo como propiedad de las provincias, por lo cual las empresas negocian directamente con los gobernadores. De esta manera los precios que se establecen juegan un papel importante en las utilidades y en los impuestos que pagan. Según la Cepal los precios de las exportaciones de Chile y Argentina son extremadamente inferiores a los precios de mercado reportados anualmente. En el caso de Argentina se observa una diferencia promedio del 58% y de un 21% en Chile.

En conclusión, en Argentina al no estar el litio considerado como recurso estratégico no hay un control nacional sobre la extracción y explotación por parte del Estado. En este sentido, el Gobierno busca avanzar desde el Congreso en la creación de un marco regulatorio, para la extracción e industrialización del litio. Hoy en día, Argentina tiene regulación nula sobre el recurso, siendo el único país del llamado ‘triángulo del litio’ en el cual el mineral no es considerado como recurso estratégico. Se analiza una reforma normativa que al menos implique comprometer al sector privado para que deje una parte de la producción en el país y agregue valor. Y, por otro lado, que se establezca un acuerdo de reinversión en desarrollo y tecnología.

Mercado del litio, cadena de valor

En la cadena de valor del litio, hay tres segmentos: la extracción del mineral, la transformación de los productos (sales de litio, cátodos de baterías, electrolitos, es decir productos de alto valor agregado) y por último la transformación en baterías.

El mercado mundial del litio lo acapara un número reducido de multinacionales. Muchas de estas empresas tienen operaciones en hasta 20 países. Las 5 principales multinacionales que han integrado toda la cadena de valor del litio son: la empresa chilena SQM (Sociedad Química y Minera de Chile), las estadounidenses Livent (ex-FMC Corp) y Albemarle Corp y las dos empresas chinas Tianqi Litio y Litio Jiangxi Ganfeng.

En este contexto Argentina solo es proveedora del litio como materia prima obteniendo un muy bajo valor agregado.

Inversión en litio en Argentina

Actualmente, existen dos plantas en producción: una ubicada en el Salar de Olaroz en Jujuy de la empresa Sales de Jujuy. Sales de Jujuy es una empresa minera que fue fundada en el año 2010 como operadora del proyecto joint venture Olaroz del cual forman parte la empresa minera australiana Orocobre Limited, la comercializadora japonesa Toyota Tsusho Corporation (TTC) y la empresa estatal provincial “Jujuy Energía y Minería Sociedad del Estado” (JEMSE) Y la otra planta de producción se encuentra en el Salar del Hombre Muerto en manos de la empresa estadounidense Livent, en Catamarca.

Además de los dos proyectos de operación actuales, hay ocho que están en exploración avanzada y en construcción. Según información de la Secretaría de Energía y de las provincias de Jujuy, Salta y Catamarca, se espera que en 2023 y 2024 se sumen a la producción comercial al menos tres desarrollos más. Todos estos proyectos son privados y de capitales extranjeros, excepto uno de ellos que es un proyecto estatal. El mismo comenzó a impulsarse este año y nace del acuerdo firmado entre YPF y CAMYEN (Catamarca Minera y Energética Sociedad del Estado), donde ambas empresas se asociaron para el desarrollo de un proyecto exploratorio de litio en Catamarca.

Como podemos observar las empresas chinas y estadounidenses se encuentran en guerras de ofertas por los recursos de litio de Argentina. La disputa por hacerse de los recursos del lito de la región latinoamericana es cada vez más evidente. Donde China está redoblando sus esfuerzos para expandirse en la Argentina y la intensión estadounidense se manifiesta claramente en el informe realizado por el Centro de Estudios Estratégicos e Internacionales (CSIS) donde se recomienda ir por el litio argentino porque, entre otras cosas, es el más desregulado. Esta situación de tensiones por el dominio de la transición energética, muestra una vez más la rivalidad China-EEUU. Para garantizar la transición energética mundial hacia una matriz limpia el litio es el recurso fundamental. Es por eso que asegurar el circuito de suministro resulta primordial para poder dominar el mercado global de desarrollo y fabricación de baterías, y por ende monopolizar la movilidad eléctrica mundial.

Escenarios futuros de argentina con su litio

El escenario energético mundial, debido al agotamiento de fuentes fósiles y el cambio climático, plantea una transición hacia una matriz limpia y sustentable. El sector de transporte está en el centro de este desafío, ya que es el responsable del 25 % de la emisión de gases que contribuyen al calentamiento global. Además, el transporte representa el 30 % del consumo energético.

En este sentido, en la transformación de la matriz energética, el litio se presenta como un recurso natural estratégico. Se utiliza para la fabricación de baterías para autos eléctricos y para la confección de acumuladores eléctricos para almacenar la energía que producen las fuentes de recursos renovables (como la solar, la eólica y la marítima).

Es por eso que el litio es uno de los minerales que tendría mayor crecimiento, con un aumento estimado de casi el 500% para el 2050 respecto al 2018. Ya que al día de hoy Argentina aumentó sus ingresos por la exportación de litio en un 450% interanual en dólares.

Pero, por el momento, la estrategia nacional planteada respecto al litio no presenta un beneficio para la sociedad. Las que se ven favorecidas, en cambio, son las empresas de capital extranjero que lo extraen. Debido a que en nuestro país pagan bajos impuestos y a raíz de la flexibilidad de la normativa minera se encuentran en condiciones propicias para la especulación y evasión.

En este contexto, sería necesario con urgencia declarar al lito como mineral estratégico para que el Estado Nacional tenga la facultad de decidir y gestionar en torno al mineral dejando de estar estas responsabilidades en manos de las provincias. De esta manera se podría seguir los pasos de Bolivia, donde el recurso está nacionalizado y lo explotan empresas nacionales.

También se debería cambiar la normativa de exportación minera dentro del Código Minero Nacional (Ley 27.111 de 1886 y actualizada en 1995), para evitar hechos fraudulentos no sólo con el litio, sino con el resto de los minerales.

Por otra parte, como política soberana, sería fundamental avanzar con la creación de YPF Litio. Esta sociedad independiente de la petrolera, permitiría la intervención estatal en toda la cadena: desde la exploración hasta las baterías.

Y, por último, sería primordial reactivar la creación deuna suerte de OPEP(Organización de países exportadores de petróleo) pero para el litio. Junto a México, Chile y Bolivia el país podría formar parte de un organismo que asegurase una participación mayor en los beneficios de la producción del litio. Entre esto países se encuentra la mayor reserva mundial del mineraly, por ende, tienen la posibilidad única de monopolizar el comercio influyendo en los precios y la producción del mismo. La OPEP del litio posicionaría a Latinoamérica como protagonista en la transición energética, y no como un proveedor de materias primas con bajo agregado de valor.

*Ingenier química. Master en finanzas. Especialista en energía.