Por Federico Montero y Pablo Macia

A un año del conflicto bélico en el que EEUU tiene un involucramiento creciente, el impacto en el mercado energético y en las finanzas inciden en el modo en que se plantea la competencia estratégica entre EEUU y China. Los países periféricos y productores de energía están llamados a tomar decisiones.

Las superganancias petroleras siembran dudas sobre el paradigma verde

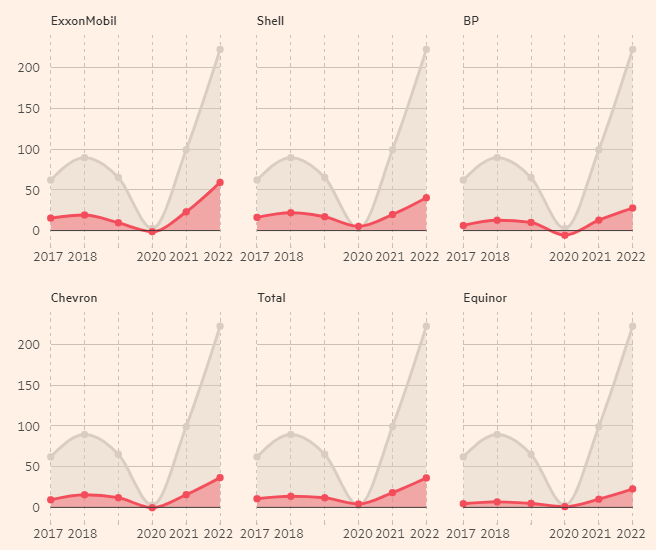

Esta semana, el Financial Times publicó un artículo que expone las tensiones derivadas de las superganancias petroleras. Allí subraya que “en 2022, las seis compañías petroleras occidentales más grandes ganaron más dinero que en cualquier otro año de la historia de la industria: más de 200.000 millones de dólares, en gran parte por extraer y vender los combustibles fósiles que el mundo debe reemplazar para evitar la crisis climática”.

De esta forma, el mercado responde al giro brusco en la estrategia de las potencias occidentales, quienes al estallar el conflicto tras la invasión rusa a Ucrania y ver el aumento de los precios, rediseñaron la estrategia de la transición verde al paradigma de la seguridad energética. Para asegurarse el control y abastecimiento, pidieron a las petroleras que aumentaran la producción, después de años de presionar a las mismas grandes petroleras para que hicieran exactamente lo contrario, es decir, reducir la producción.

Lo que arrojan los números de 2022, es que entre las superganancias de las petroleras, se destacan aquellas que menos habían hecho para adaptarse al paradigma verde, como se ve en el cuadro que acompaña la nota del FT. Así, Exxon supera ampliamente a BP, la compañía que más había incorporado el paradigma de transición en sus planes de negocios. Esta convalidación de los mercados a la preeminencia de la industria fósil obligó a BP a anunciar a sus accionistas la disminución del ritmo de la transición anunciada.

Las consecuencias políticas de estas paradojas son señaladas con ironía por Alfredo Jalife-Rahme en el periódico La Jornada. Como proyección a largo plazo, estas paradojas de los mercados petroleros afectan una de las aristas más relevantes de la estrategia de relocalización productiva y rediseño industrial de Biden, la de orientar la reconversión de la industria automotriz norteamericana para convertirse en una superpotencia “limpia”, en contraste con Rusia y China, lo que ya ha traído tensiones con Francia y Alemania.

El impacto de la guerra en las finanzas y la zona de influencia de la moneda

Pero las tensiones derivadas de la matriz energética son sólo un aspecto del modo en que el conflicto bélico incide en el escenario económico. A comienzos de año, un informe de Zoltan Pozsar, director del Credit Suisse, relevó las consecuencias de la guerra en las finanzas para intentar predecir escenarios a futuro en el marco del desorden global vigente. En él se afirma que la inestabilidad geopolítica causada por la guerra provoca una serie de trastornos en el nivel general de precios de bienes y servicios, los tipos de cambio y las tasas de interés. Así, la guerra trae una distorsión general de precios a causa de que es inflacionaria y frente a ello las opciones de inversión y de atesoramiento se refugian en los recursos naturales como los “tres tipos de oro”: oro amarillo (lingotes); oro negro (petróleo); y oro blanco (litio). También entran en esta lista el cobre, y otros recursos para la transición energética, entre los más destacables. Por otro lado, se afirma que en el mediano plazo el dólar seguirá siendo fuerte frente a otras monedas pero tendencialmente irá perdiendo valor frente a las monedas de los países emergentes y fundamentalmente frente a las materias primas.

Bajo estas transformaciones, la columnista del “Financial Times”, Rana Foroohar vaticina una bipolaridad geofinanciera: un sistema con base en el dólar estadunidense y otro en el yuan chino. Así, las disputas comerciales, financieras y tecnológicas entre las dos principales potencias mundiales irán en ascenso. En el marco de una mayor incertidumbre en esta contienda, la inflación permanecerá comparativamente en niveles altos y las opciones de inversión en activos financieros y títulos de deuda pública serán menos seductoras. De esta forma, los bancos centrales comienzan a refugiarse comprando activos como el oro, que apenas garantizan su valor en situaciones recesivas o de inestabilidad.

La disputa geopolítica estratégica entre Estados Unidos y China.

La puja entre Estados Unidos y China por el control en la gobernanza mundial se puede determinar desde una perspectiva histórica que marca el declive de la potencia norteamericana, pero también la persistencia en el control de los recursos de poder estratégicos. En materia económica, EEUU representaba al término de la 2° guerra mundial el 45% del PBI global mientras que su lugar en la actualidad ha caído a menos del 25%. Mientras tanto, China, el gigante dormido por varias centurias, logró en la actualidad superar el 20% del PBI mundial y convertirse en la principal factoría industrial del mundo. Si bien es cierto que el país asiático continúa en crecimiento y tendencialmente podría superar a Estados Unidos en pocos años, Washington mantiene el control de los recursos de poder duro (armamento militar, control de la moneda hegemónica de intercambio y de las finanzas) y del poder blando (hegemonía de la cultura occidental, medios de comunicación y entretenimiento, el liberalismo, los derechos humanos, y las instituciones republicanas).

Es en ese contexto que se agudizan las disputas globales entre el “águila herida” y el “dragón emergente”. En esa hipótesis, Estados Unidos estaría pateando el tablero, provocando a China para cortar con la tendencia actual. De esta manera, EEUU comienza a repatriar las inversiones en su propio territorio decretando el fin de la globalización tal cual la conocimos hasta el momento. En esa línea va la sanción de la Ley Chips and Science que busca recuperar la producción de los semiconductores más potentes en el territorio norteamericano. También la Ley de Reducción de la Inflación (IRA), que ha destinado importantes subsidios a la producción norteamericana, en especial en proyectos de energías renovables y en la industria de la electromovilidad, desfavoreciendo en este caso a la industria europea.

Pero además, se ha lanzado una campaña para desacreditar a China por su mayor injerencia en la región asiática y en el mundo, a partir de las denuncias hacia su régimen político y los derechos humanos, entre otras cuestiones. En ese aspecto retornó con fuerza el foco de tensión en Taiwán y en Asia-pacífico a partir de la mayor presencia militar norteamericana en Japón, Corea del Sur y Filipinas. A todo ello se ha sumado en las últimas semanas la tensión por el derribo de “globos espías” y objetos voladores no identificados en el espacio aéreo norteamericano.

Mientras tanto, China continúa desarrollando su política estratégica determinada por el PCCh y el liderazgo de Xi Jinping, que promueve la “revitalización de la nación china” y el desarrollo de un “país socialista moderno para el centenario de la revolución en 2049”. Pero bajo este eslogan, además de fortalecer el desarrollo económico, productivo y tecnológico del país, el gigante asiático promueve una nueva forma de gobernanza mundial con mayor peso relativo a través de las estrategias de inversión y cooperación como la franja y la ruta. Además, China también continúa desarrollando una política de seguridad que intenta cerrar la brecha militar y tecnológica con los Estados Unidos.

En ese contexto queda claro que los próximos años serán de una mayor tensión entre estos dos bloques de poder en todas sus dimensiones y esas disputas se traducirán en las distintas regiones del mundo.

Este escenario permite la posibilidad de establecer un marco de mayor autonomía soberana para los países dependientes y para las regiones como América Latina, que será uno de los ejes de la disputa global por los recursos estratégicos.